税務ストラクチャー策定のポイント

企業買収(M&A)の手法を検討するにあたり、税務の観点による検討は非常に重要であるといえます。すなわち、採用する手法において買い手と売り手(場合によっては売り手

>

経営不振にある法人でも将来の事業成長の余地がある等、企業再生の要請がある局面において、債務者会社の財政状態を改善するためにDESが行われることがあります。

ここでは、企業再生局面等において法人間で行われるDESの税務上の取り扱いについてご説明します。

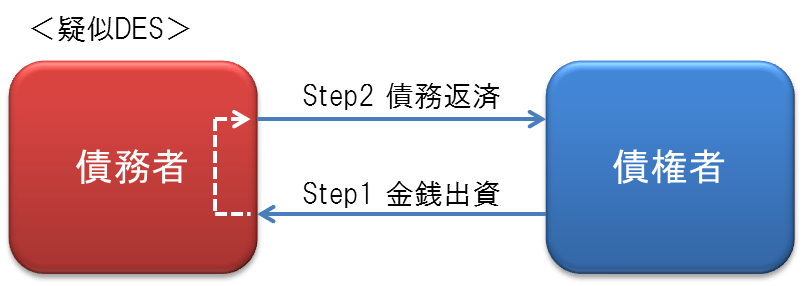

DES(Debt Equity Swap)とは、債務と資本の交換すなわち債務の返済に代えて自社株式を交付することにより、既存の債務を減少させる行為をいいます。DESは一般的には債権者が自己の有する債権を債務者である法人に現物出資することにより行われますが、このような現物出資によるDESのほか、同様の経済効果を持つものとして、債権者が有償増資を引き受け金銭出資を行い、払い込まれた増資資金を原資として債務者が既存の債務を返済する方法(疑似DES)があります。

一般的にDESは債権の現物出資により行われることから、債務者及び債権者が共に法人である場合には、組織再編税制の適用を受けることになります。

DESが債権の現物出資により行われる場合において、完全支配関係がある親子会社間等で行われるときは適格現物出資*1 となり得ますが、金融機関等が保有する貸付債権を対象としたDESなど完全支配関係がない法人間で行われるDESは、現物出資の対象となる資産が貸付債権のみとなり、事業の移転を伴わないことから、適格要件における従業者引継要件や事業継続要件等を充足できず非適格現物出資として扱われると考えられます。

*1 適格現物出資により税務上は帳簿価額による譲渡となる場合であっても、債権者会社(現物出資法人)が債権を金融機関等から券面額よりも低額で取得し、その取得した債権を債務者会社へ現物出資した場合には、現物出資の対象となる債権の取得価額が券面額よりも低いことから、債務者会社において債務消滅益が生じることになります。

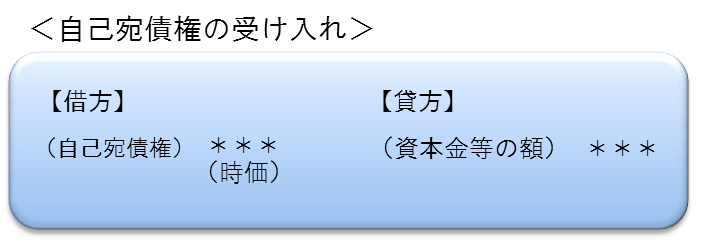

1.増加する資本金等の額

債務者会社がDESにより自己宛債権の現物出資(非適格現物出資)を受けた場合、増加する資本金等の額は自己宛債権の時価とされます。

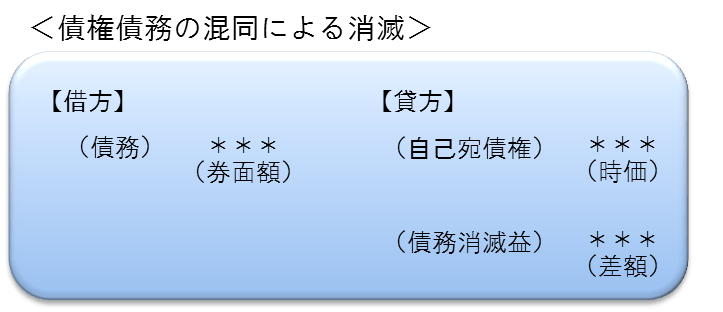

2.債務消滅益

非適格現物出資による自己宛債権の受入価額は、自己宛債権の時価とされます。

また、債務者会社においては自己宛債権と債務の両方を有することになるため、民法の規定により、その債権債務は消滅し(債権債務の混同消滅)、債務の券面額と自己宛債権の時価との差額は債務消滅益*2 とされます。

*2 債務消滅益は益金として課税の対象とされますが、一定の私的整理としてDESが行われる場合においては債務免除益と同様に扱われることから、いわゆる期限切れ欠損金の損金算入が認められる余地があります。

上記のように、非適格現物出資においては自己宛債権の時価と債務の券面額との差額が債務消滅益とされることから、自己宛債権の時価評価が税務においてもポイントとなります。

債権の時価評価の方法については、経済産業省から国税庁に対する書面照会の内容が公表されています。照会に対する国税庁の回答の要旨は、『債権の時価は、合理的に見積もられた回収可能額(債務者の実態貸借対照表の債務超過額に基づき債権者調整が行われ、事業再生計画における損益見込等を考慮し、債務者及び債権者双方の合意のもとで算出された回収可能額)に基づく評価』として差支えないとされています。

一般的にDESは債権の現物出資として行われますが、現物出資によるDESに代えて、金銭出資により払い込まれた資金を原資として債務の返済を行うことにより、現物出資によるDESと同様の経済効果が得られます(いわゆる疑似DES)。

このように疑似DESは、金銭出資と債務返済を組み合わせた取引であり、組織再編税制が適用されない取引であると考えられますが、現物出資によるDESに代えて、疑似DESを行うことについて租税回避目的以外の経済合理性が認められないような場合においては、同族会社の行為計算の否認規定を含め、税務リスクを伴う取引となる可能性がありますので十分な留意が必要と考えられます。